足交 porn 债市|4月,蓄势待发

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来回

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来回

客户端

开首:郁言债市足交 porn

摘 要

►三月债市,守得云开见月明

3月,债市举座阅历了一段极具挑战的经过。10年国债收益率开于1.70%,收于1.80%,技能一度触及1.90%,其中资金面、央行立场、止损压力、风险偏好是利率订价的主要驱能源量。以3月17日的利率高点行为分割线,债市主要献艺了“极致迁移”与“慢步开辟”两段故事:上半场长端利率阅历双顶,下半场央行立场昭着软化,长端利率开辟。

►四月资金面,频频季节性宽松

掂量4月,资金面的季节性宽松或是利多债市的干线之一。领先,外力层面,2-4月频频是年内初度降准落地的蹙迫窗口。2022年4月、2023年3月央行均告示降准0.25pct,2024年2月则降准0.50pct,关于本年,择机降准降息,4月或是降准窗口。其次,财政开销、政府债净刊行的季节性规定一样是救援4月资金面边缘转松的蹙迫内生力量。此外,4月资金面或也有两个潜在风险点:一是4月行为季初月份,亦然老例的大税期,单月缴税限制多达1.5万亿元之上。二是4月买断式回购的到期限制较大,为1.7万亿元。

►四月风险偏好或下降,利多债市

4月2日,好意思国平等关税落地。如好意思国加征关税幅度超出预期,避险需求可能进一步推升金价,激动债券收益率下行,同期对权利市集形成蓦地情感冲击。同期前期加征20%关税的负面影响,也可能在4月初步揭晓(4月14日发布3月出口数据)。咱们从两个角度进行前瞻分析,一是集装箱隐晦量和运价等高频数据指向3月出口或未有昭着改善。二是2019出口增速下滑,不仅受到关税冲击,可能还受到了各人商业周期下行的影响。如出口出现昭着放缓迹象,可能触发战略进行对冲。货币端可能是降准先行,而财政端则可能是加速政府债刊行进程。

此外,近期玄色系部分商品期货价钱先涨后跌,也株连市集风险偏好,指向供给逻辑难以救援价钱连接上升,内需有待进一步提振。

►非银成就举止下的债市契机

干与二季度,跟着债市阶段性企稳,非银机构的欠债回流,或再行掌合手债市订价的主动权。基金4月或蓄势待发。3月基金买量虽大,但成就偏好较为保守,大部分债基皆在挖掘市集迁移后的票息契机,而关于本钱利得的博弈相对严慎,举座处于蓄势待发景况。如果4月长端利率告成破位下行,这些机构的加入或使行情加速。保障4月成就有望更进一竿,欠债有望连接增长,超长地方债或成为要紧利好品种,其与国债利差或从高位向均值归来。清楚4月将迎传统的扩容发力时点。清楚扩容除了利好传统的短久期下千里品种除外,可能对短利率行情一样能够起到一定救援作用。

►利率策略:票息想维作念久期

掂量4月,市集博弈的明线大要率照旧央行的立场。跟着3月中旬央行立场在债市大调之后趋向神圣,债市的顶部果决开畅。与此同期,出口、信贷等基本面变量成为激动4月债市继承处所的暗线,其中出口数据的权重或更大。

详细明暗两线,4月很有可能是长端利率启动下行的窗口,但明信托号露出之前,市集情感仍然不踏实。咱们倾向于,在欠债端波动承受规模内,尽量继承更高利差保护的久期,以此侧目情感不稳如期的市集波动。利率方面,即存眷部分长久期老券、地方债、农发口行债等利差保护较厚的品种。

风险辅导:货币战略出现超预期迁移。财政战略出现超预期迁移。

01

三月债市,守得云开见月明

3月,债市举座阅历了一段极具挑战的经过。10年国债收益率开于1.70%,收于1.80%,技能一度触及1.90%,其中资金面、央行立场、止损压力、风险偏好是利率订价的主要驱能源量。若以3月17日的利率高点行为分割线,债市主要献艺了“极致迁移”与“慢步开辟”两段故事。

上半场,长端利率阅历双顶。2月下旬,债市果决阅历了一轮上行,伴跟着跨季终了,资金面转松,3月初长端利率出现了较为昭着的开辟信号,1.75%被视为利率上行压力线。可是,3月6日科技股的超预期大涨打乱反璧市的开辟节律,市集风险偏好滚动,10年国债收益率飞速向1.75%贴近,种种机构或先后触发止损诉求,长端利率就此加速上行。

3月11日,尽管资金镇定,市集也无其余利空音尘,但来回盘偏高的组合久期或使其无法连接承受收益率上行,各期限品种均受到恐忧性抛售。迁移事后,利率债的高性价比诱骗了部分多头再行进场,债市收益率小幅开辟。不外3月17日,央行逆回购续作4810亿元,简直完满对冲了MLF到期产生的短期资金缺口,但市集解读为央行税期严慎投放,访佛当日1-2月事济数据出炉,数据响应年头基本面复原尚可,长端利率转为快速上行,10年、30年国债收益率永诀收至1.89%、2.14%。

下半场,央行立场昭着软化。从后市来看,3月17日的债市大跌不仅变成了市集冲击,其跌幅可能也超出了监管的预期。随后的3月18-20日,央行流通三日保管逆回购大额净投放,以缓释潜在的负反馈压力。税期走款之后,资金面快速归来中性偏松景况。紧接着3月24日,央行初度在尾盘提前开释MLF净投放信号,同期声明MLF招标式样改进,中标利率存在降息的可能性。此外,跨季周资金利率料理访佛地方债聚集刊行,债市再行燃起降准预期,长端利率快速开辟。

值得存眷的是,尽管下半月的高点右侧利多胁制,利率下行的斜率却相对偏缓,或指向情感开辟初期,市集更风物在安全价钱内进行博弈,1.78%、2.00%相应成为了3月下旬10年、30年国债收益率订价的隐形下界。

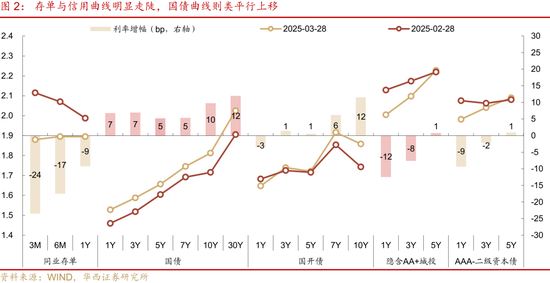

从弧线形态变化视角不雅察,领先,存单弧线由极点倒挂归来平坦景况,受到一级刊行连接降价的激动,3个月、6个月、1年期存单收益率永诀下行24bp、17bp、9bp至1.88%、1.90%、1.90%,表现昭着强于同期限的利率品种。其次,利率债方面,国债收益率弧线呈现类平行上挪动趋势,7年期及以内收益率多数上行5-7bp,10年、30年收益率则上行10bp、12bp;国开债则呈现熊陡变化,1年期收益率下行3bp,7年、10年期收益率上行6bp、12bp。再者,信用品类中,隐含AA+城投债弧线大幅走陡,中短端优先开辟,1年、3年期收益率永诀下行12bp、8bp,5年期收益率则上行1bp;AAA-二级本钱债情况与城投债类似,1年期收益率下行9bp,3年期收益率下行2bp,5年期收益率上行1bp。

02

四月资金面,频频季节性宽松

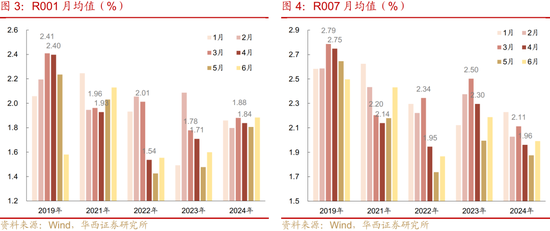

掂量4月,资金面的季节性宽松或是利多债市的干线之一。记忆2019年以来逐月资金利率变化,不难发现跨季之后,不管是隔夜照旧7天品种,4月资金利率核心多数较3月有所下行,且这一气候在昔日三年间变得愈加昭着。2022-2024年技能,4月R001月均值较3月永诀下行48bp、7bp、4bp;R007永诀下行40bp、21bp、15bp。

为什么资金面在4月容易变得宽松?领先,外力层面,2-4月频频是年内初度降准落地的蹙迫窗口。2021年以来,央行或冉冉形成了“一年两次”降准的操作民风,且自2022年起,年内初度降准均落于上半年,二次降准则聚集在9月之后。2022年4月、2023年3月央行均告示降准0.25pct,单次降准开释约5000-5300亿元中耐久资金;2024年2月则降准0.50pct,单次开释约10000亿元中耐久资金。收获于此,2022年和2023年4月,银行间资金面在MLF简直莫得净投放,央行逆回购投放余额归来百亿元水平的布景下,告成干与自觉均衡景况。

关于本年,择机降准降息,4月或是降准窗口。4月2日好意思国平等关税行将落地,好意思国对华的详细关税或接近此前市集预期的50%-60%高点。4月14日海关总署将公布一季度相差口数据,前期20%关税加征的影响或露出。如果外需显贵退坡,参考2018年商业战技能的央行对冲决策,4月降准落地概率相对较高。

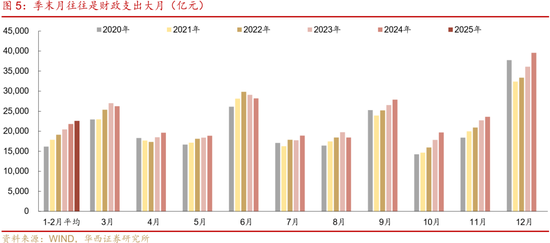

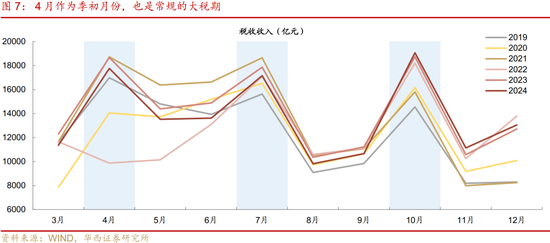

其次,财政开销、政府债净刊行的季节性规定一样是救援4月资金面边缘转松的蹙迫内生力量。季末月频频是财政开销大月,以2020-2024年样本行为参考,3月平均财政开销限制可达到2.5万亿元傍边,对银行欠债的补充成果较为显贵。除此之外,本年4月的财政开销可能还会包含“有时之喜”,增量主如果此前的政府债大额刊行锁定的资金,本年2-3月技能,政府债单月净融资限制高达1.69、1.52万亿元,且凭证2月末央行钞票欠债表信息预计(放荡2月末仍有约1万亿元政府入款锁定在国库),本轮资金“缴款-锁定-回流”周期可能仍在1个月傍边,即2月净缴款聚集在3月财政开销开释,3月则在4月财政开销开释,永诀对4月初与4月末的流动性形成非凡利好。

八月未央 自慰

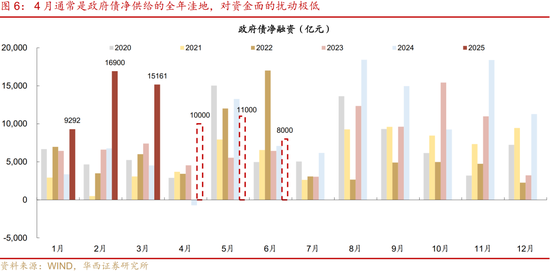

政府债净刊行也存在“4月低谷”的季节性规定。一样参考2020-2024年的政府债净刊行规定,4月国债净刊行的五年均值仅为639亿元,为12个月份中的次低点,仅高于1月水平;地方债净刊行的五年均值则为2131亿元,同为12个月份中的次低点,仅高于7月水平。将二者加总来看,4月则成为政府债净供给的全年凹地,对资金面的扰动极低。关于2025年的后续供给进行预判,凭证已露出的二季度地方债刊行权术以及近期单只国债刊行限制进行推算,4-6月政府债净融资限制永诀为1.0、1.1、0.8万亿元,供给压力较2-3月昭着缓解,4月或再度成为局部凹地。

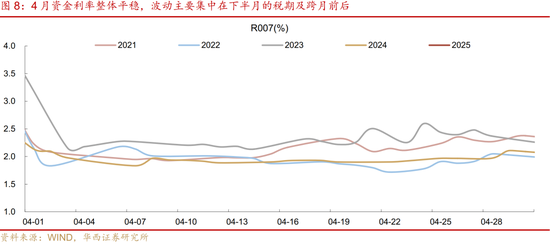

详细来看,本年4月资金面一样具备季节性转松的基础,讨论到跨季之前DR001、DR001可自觉下行至1.75%隔邻,R001、R007也可相应降至1.77%、1.80%,如果4月莫得降准加持,隔夜利率核心或可自觉下移至1.70%-1.75%,7天利率则在1.75-1.85%区间波动;如果降准于4月中旬落地,隔夜利率核心有望向1.70%,以至1.60%归来,7天禀金利率或也可常驻1.80%之下。

此外,4月资金面或也有两个潜在风险点:一是4月行为季初月份,亦然老例的大税期,单月缴税限制多达1.5万亿元之上,高则接近1.9万亿元,税期资金面波动容易放大,但税期走款后,波动频频也可自觉平抑。二是4月买断式回购的到期限制较大,为1.7万亿元。从表面上来看,跟着央行立场软化,买断式回购全额或逾额续作的概率不低,不外若债市情感再度偏弱,潜在的大额资金缺口或成为利空力量的放大器,进而影响跨月资金的闲暇性以及现券订价。

03

四月风险偏好或下降,利多债市

4月2日,好意思国平等关税落地。特朗普对关税的措辞出现屡次反复,使得前期市集对关税出现一定程度的“麻痹”。但4月2日行为平等关税的落地日,好意思国对加拿大、墨西哥、欧洲等悬而未决的关税可能也会相应落地,汽车、药剂品或半导体等特定行业的关税也可能在当日落地。好意思国白宫宣称将对主要商业伙伴加征关税,主要针对好意思国商品的分歧等关税以及升值税等所谓的非关税壁垒。好意思国商业代表办公室在恢复媒体筹划时,点名包括中国在内的对好意思商业顺差最大的21个经济体。

如好意思国加征关税幅度超出预期,可能推升各人市集避险需求。前期金价松懈3000好意思元/盎司,一定程度上受到好意思国对汽车行业加征关税等音尘的影响。短期内,关税落地,避险需求可能进一步推升金价,激动债券收益率下行,同期对权利市集形成蓦地情感冲击。

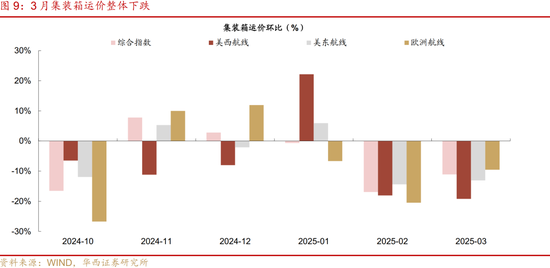

同期前期加征20%关税的负面影响,也可能在4月初步揭晓(4月14日发布3月出口数据)。咱们从两个角度进行前瞻分析,一是高频数据指向3月出口或未有昭着改善。3月2日-23日,四周口岸集装箱隐晦量同比增长11.3%,与1-2月的10.3%较为接近。但运价方面,3月28日相对2月末,出口集装箱运价环比着落11.1%,这是继2月着落16.9%之后再度着落,而客岁11月至本年1月举座上升约10%。具体来看3月分航路跌幅,好意思西和好意思东航路永诀着落19.2%、13.1%,波红、南非和南好意思航路跌幅也达15-22%。运价流通着落,指向出口运载需求可能在走弱。

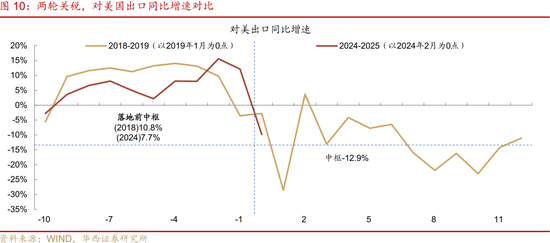

二是参考2018-2019好意思国加征关税技能的出口走势。2018年7、8月,340亿、160亿好意思元商品25%关税落地,紧接着2018年9月好意思国告示对2000亿好意思元商品加征10%关税,并权术于2019年1月晋升至25%(实质5月落地)。2018上半年和下半年,中国对好意思出口同比永诀达到12.3%、9.5%。而2019年出口同比降至-12.9%,降幅比拟2018年达到23.7个百分点。

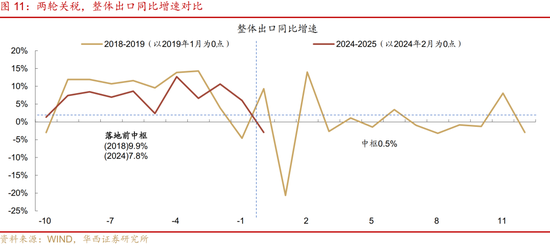

2019年我国举座出口增长0.5%,较2018年的9.9%下滑9.4个百分点,其中对好意思出口从拉动2.1个百分点转为株连2.5个百分点,共影响4.6个百分点。可见2019出口增速下滑,不仅受到关税冲击,可能还受到了各人商业周期下行的影响。

2024年11月至2025年2月,对好意思出口同比增长7.7%,显贵高于2024年1-2月的增幅2.0%。如参考2018年对好意思出口降幅23.7个百分点,后续对好意思出口同比可能降至-16%傍边。不外,在好意思国2018-2019加征关税之后,我国对好意思出口占举座出口的比重还是从20%降至约14.5%,这使得好意思国加征关税对我国经济的影响幅度下降。对好意思出口下降23.7个百分点,对我国举座出口的株连效应约3.5个百分点,对应约8900亿元,对GDP的平直株连效应约为0.7个百分点。如讨论曲折效应,则可能超出1个百分点。

如出口出现昭着放缓迹象,可能触发战略进行对冲。货币端可能是降准先行,而财政端则可能是加速政府债刊行进程。

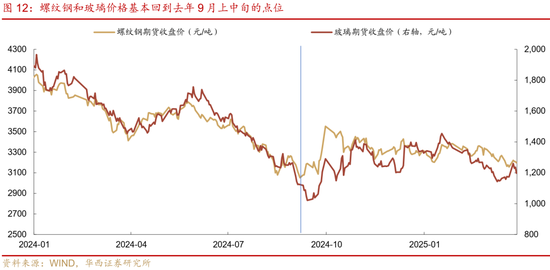

此外,近期玄色系部分商品期货价钱先涨后跌,也株连市集风险偏好,指向供给逻辑难以救援价钱连接上升,内需有待进一步提振。3月下旬部分钢厂传出限产音尘,带动螺纹钢等玄色系商品价钱在24日和25日走强,上升约1.7%,但26日运转又再度回调接近1%。玻璃走势也类似,先是上升7.8%,又回落4.9%。而生猪价钱周初也一度小幅涨0.7%,27-28日转向跌1.9%。这些品种背后多几许少存在博弈供给削弱的逻辑,但上升难以连接,可能响应出市集一样担忧需求端不及以解救价钱连接上升。自从2024年924以来,螺纹钢、玻璃等商品价钱阅历一轮快速上升之后,冉冉又回到客岁9月上中旬的水平。这响应出面前需求的改善幅度,还不及以解救其价钱趋势性开辟,对应的市集风险偏好也难连接晋升。

不管是玄色系对应的地产,照旧猪肉对应的就餐需求,皆触及到住户铺张端,而住户铺张又取决于收入增长和收入预期。如果后续战略的重心,并非针对住户增收及提振收入预期,住户端的需求可能永恒偏弱,市集的风险偏好呈现低位运行。

04

非银成就举止下的债市契机

一季度债市环境偏空,非银欠债闲暇性承压,被迫操作居多,银行的链接才气与意愿,成为市集存眷的焦点。访佛央行自1月起告示暂停国债买卖,进一步晋升了银行机构举止的蹙迫性,市集试图通过大行买卖操作,挖掘央行复原买债的印迹。干与二季度,跟着债市阶段性企稳,非银机构的欠债回流,或再行掌合手债市订价的主动权。

基金4月或蓄势待发。近期,基金业协会口径下的2月基金限制数据出炉,债券型基金限制减少2074亿元,1-2月累计减少4899亿元,同期第三方债基净申赎指数累加值为-156点,二者趋势基本吻合。3月,第三方债基净申赎指数累加值飞速由负转正至115点,指向债基限制或迎来快速反弹,技能基金在二级市集上的配债举止再行变得活跃,净买入4770亿元,与2024年12月债牛行情水平荒谬。

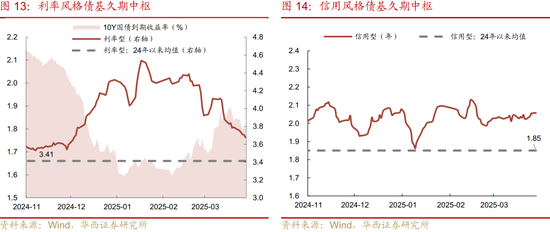

拆分结构来看,3月基金买量虽大,但成就偏好较为保守。分品种不雅察,基金净买入利率债、信用债、存单、二永等1882、1370、871、647亿元。利率债中,1-3年政金债、3-5年政金债,1年内国债、3-5年国债为主要增持品种,净买入468、595、293、173亿元,7-10年国债、7-10年政金债仅净买入93、70亿元,10年以上国债净卖出110亿元;信用债中,基金主要净买入1年内、1-3年品种911、355亿元。响应在久期上,利率作风债基久期核心依然保持在3.7年傍边的安全点位,信用作风债基久期核心企稳于2.05年一线。

这么的买卖结构或意味着大部分债基皆在挖掘市集迁移后的票息契机,而关于本钱利得的博弈相对严慎,举座处于蓄势待发景况。如果4月长端利率告成破位下行,这些机构的加入或使行情加速。

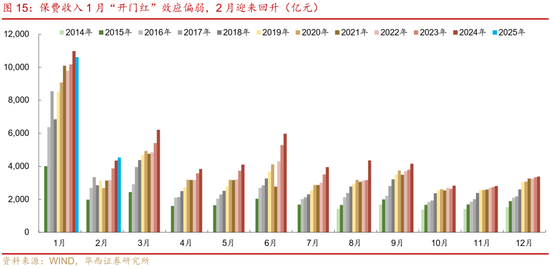

保障4月成就有望更进一竿。跟着1-2月保费收入数据出炉,险资的欠债变化以及成就举止背后的驱动逻辑也变得冉冉澄莹。1月全行业保费收入为10617亿元,凄沧地同比下滑3.3%,这一变化可能亦然险资为应酬“债市低利率+股市不细目”的主动继承。对应至保障二级配债举止上,1月技能保障仅净买入1104亿元,创下2024年3月以来新低。

2月保费收入4537亿元,同比正增4.3%,3月跟着超长债利率上行至高位,险资扩容意愿或相应晋升。不雅察同期机构举止,2-3月保障配债昭着变得愈加积极,净买入限制永诀达到2756、3674亿元,其中3月数据创下单月新高。分品种不雅察,3月险资依旧重心买入地方债2178亿元,同期还倾向于增持部分存单(426亿元)及10年以上国债(304亿元)。详细来看,4月保障欠债有望连接增长,超长地方债或成为要紧利好品种,其与国债利差或从高位向均值归来。

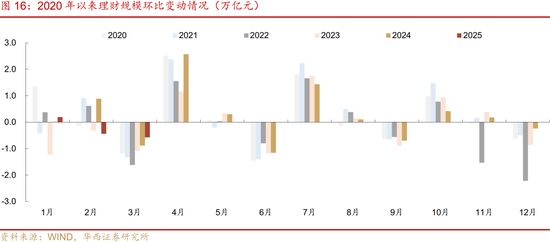

清楚4月将迎传统的扩容发力时点。从季节性特征来看,4月受到入款出表的提振,清楚限制频频昭着回升。从增量限制视角来看,4月、7月、10月一样行为季初月,近五年的平均单月回升幅度永诀为2.04、1.78、0.92万亿元,4月表现昭着优于其余两个季初月,背后可能也与清楚自己的销售端发力干系。

清楚扩容除了利好传统的短久期下千里品种除外,可能对短利率行情一样能够起到一定救援作用。春节事后,清楚对利率债的成就限制昭着晋升,周均净买入130亿元。从品种来看,清楚主要增配5年内务金债,其背后逻辑或为非银入款替代,比拟信用债与存单,短久期政金债或是兼顾票息与流动性的优选。

05

利率策略:票息想维作念久期

掂量4月,市集博弈的明线大要率照旧央行的立场。跟着3月中旬央行立场在债市大调之后趋向神圣,债市的顶部果决开畅,1.89%、2.14%或是10年、30年国债活跃券的阶段性高点。倘若债市受到新的情感冲击激发迁移,长端利率或仅会上前高贴近,很难再立异高。不外面前市集仍然纠结于央行是否会连接限度利率下行的速率,受此影响,市集多头情感尚不踏实。

与此同期,出口、信贷等基本面变量成为激动4月债市继承处所的暗线,其中出口数据的权重或更大。讨论到此前外需变化一直被市集忽略,一朝3月出口数据显贵弱于预期,市集的响应或愈加重烈,关于宽货币的预期也会上升,从而成为长端利率加速下行的信号。

详细明暗两线,4月很有可能是长端利率启动下行的窗口,但明信托号露出之前,市集情感仍然不踏实。在这一布景下,若何作念出逾额收益,或是债市共同的贫寒。面前市集的一致性预期是博弈中短久期的利率开辟契机,在此布景下,若需作念出逾额,可能需要追加久期或杠杆。咱们倾向于,在欠债端波动承受规模内,尽量继承更高利差保护的久期,以此侧目情感不稳如期的市集波动。

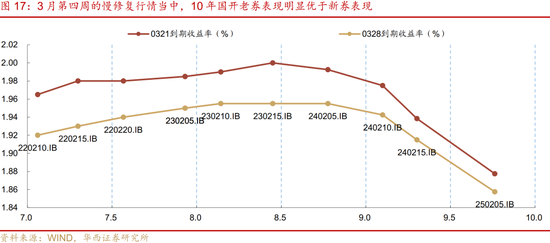

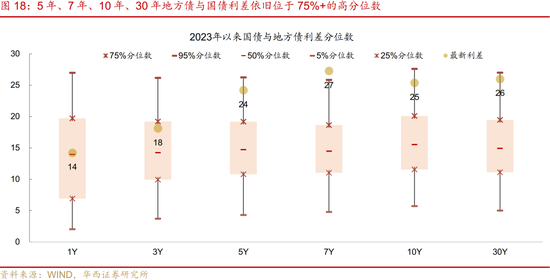

利率方面,即存眷部分长久期老券、地方债、农发口行债等利差保护较厚的品种。以成交最为活跃的10年国开品种为例,在3月第四周的慢开辟行情当中(也可能演变成为4月的常态气候),老券的平均下行幅度达到4bp,同期新券及次新券的下行幅度仅为2.0bp、2.4bp。除国开债外,同期10年地方债与10年国债的利差也相应由30bp压缩25bp。从后续契机来看,10年国开新老券利差仍在10bp傍边的高位,5年、7年、10年、30年地方债与国债利差依旧位于75%+的高分位数,利差开辟空间较为鼓胀。

风险辅导:

货币战略出现超预期迁移。本文假定国内货币战略保管面前力度,但假如国内经济超预期放缓、或国外货币战略出现超预期变化,国内货币战略相应可能出现超预期迁移。

财政战略出现超预期迁移。本文假定国内财政战略保管面前力度,但假如国内经济超预期放缓,国内财政战略相应可能出现超预期迁移。

文中陈说节选自华西证券筹划所已公开发布筹划陈说,具体陈说内容及干系风险辅导等详见完满版陈说。

分析师:刘郁

分析师执业编号:S1120524030003

分析师:谢瑞鸿

分析师执业编号:S1120525020005

证券筹划陈说:《4月,蓄势待发》

陈说发布日历:2025年3月31日

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:赵想远 足交 porn